Zwischen Generationenvertrag und Kapitalmarkt – wie Altersvorsorge in der DACH-Region neu gedacht werden muss.

Altersvorsorge ist längst keine rein private Frage mehr. Sie ist zu einem gesellschaftlichen Vertrag geworden – und genau dieser Vertrag gerät zunehmend unter Spannung. Über Jahrzehnte funktionierte der Generationenvertrag nach einem einfachen Prinzip: Die arbeitende Generation finanziert die Ruheständler, im Vertrauen darauf, später selbst getragen zu werden. Doch dieses Gleichgewicht verschiebt sich spürbar. Arbeitsbiografien werden brüchiger, Familienmodelle vielfältiger, Lebensläufe individueller. Gleichzeitig steigt die Lebenserwartung, während die Zahl der Erwerbstätigen sinkt. Der Konflikt ist leise, aber fundamental.

Nach Daten der OECD wird der Anteil der über 65-Jährigen in der DACH-Region bis 2050 auf über 30 Prozent steigen. In Deutschland kommen heute rechnerisch noch rund zwei Beitragszahler auf einen Rentner, bis Mitte der 2030er-Jahre dürfte dieses Verhältnis auf etwa 1,5 zu 1 sinken. Österreich und die Schweiz stehen vor ähnlichen Entwicklungen, auch wenn ihre Systeme unterschiedlich ausgestaltet sind. Umlagefinanzierte Rentensysteme geraten damit unter strukturellen Druck. Die politische Konsequenz ist ebenso klar wie brisant: Entweder steigen die Beiträge, das Rentenniveau sinkt oder private Vorsorge wird vom Ergänzungsmodell zum tragenden Pfeiler.

Ökonomische Realität trifft rechtliche Systemfragen

Für den Volkswirt Dr. Peter Riedi ist diese Entwicklung keine Überraschung, sondern das Ergebnis einer mathematischen Realität. Demografie lasse sich nicht verhandeln, sondern nur gestalten. Umlagesysteme funktionierten nur dann stabil, wenn genügend junge Menschen nachrücken, eine Voraussetzung, die im gesamten DACH-Raum nicht mehr erfüllt ist. Aus volkswirtschaftlicher Sicht sei daher eine stärkere Kapitaldeckung kein ideologisches Projekt, sondern eine Notwendigkeit.

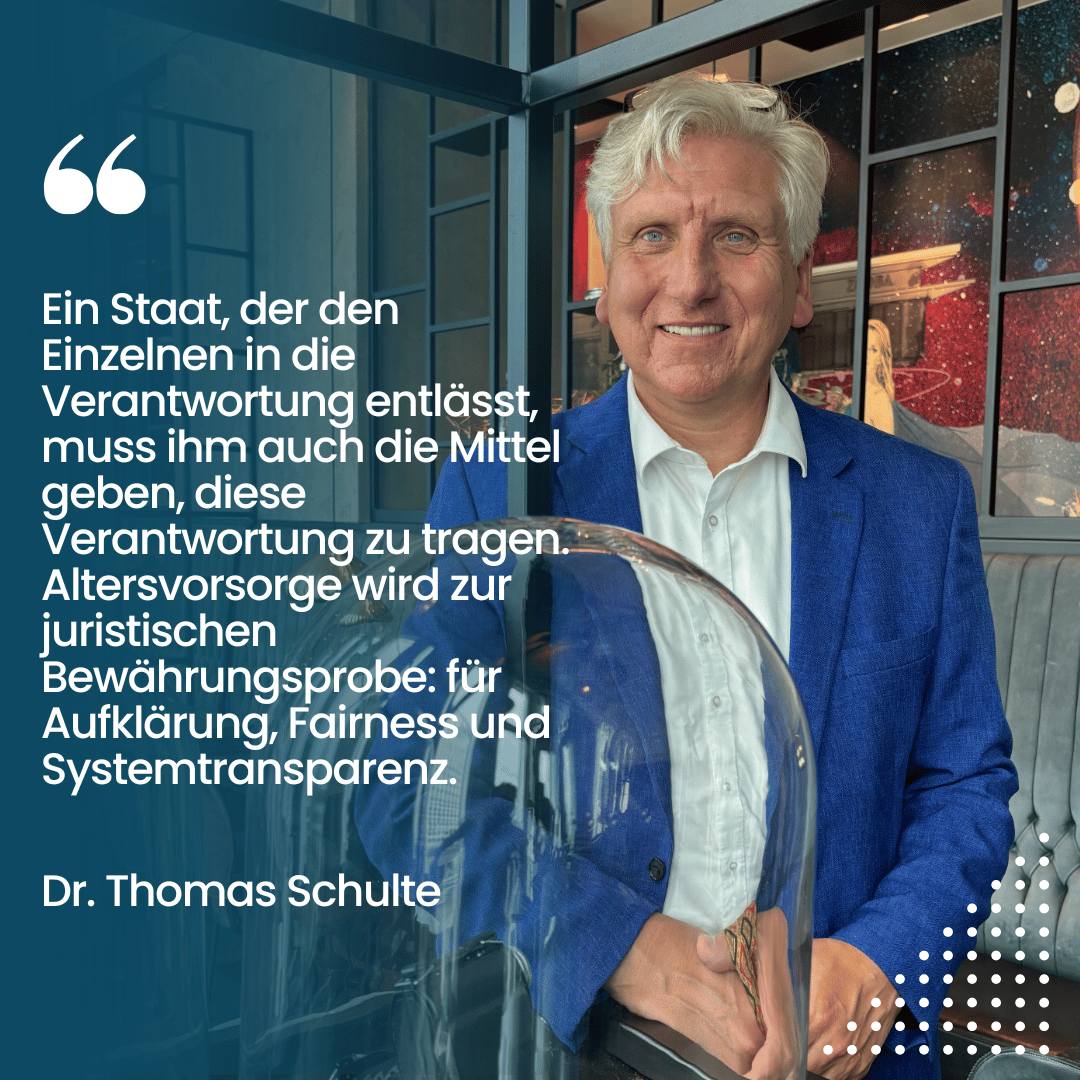

Der Berliner Rechtsanwalt Dr. Thomas Schulte ergänzt diese Perspektive um die juristische Dimension. Aus seiner Sicht wird der Generationenvertrag zunehmend zum rechtlichen Stresstest. Wenn Altersarmut trotz lebenslanger Erwerbstätigkeit realistisch wird, verlässt Altersvorsorge den privaten Raum. Dann wird sie zu einer Frage staatlicher Ordnungspolitik und gesellschaftlicher Fairness. Ein System, das sein implizites Versprechen, Versorgungssicherheit im Alter, nicht mehr einlösen kann, verliere an Legitimation. Reformen seien daher nicht nur ökonomisch geboten, sondern rechtlich zwingend.

Reformen als Antwort – und als Zumutung

Vor diesem Hintergrund kommt dem Gesetzentwurf zur Reform der privaten Altersvorsorge vom 17. Dezember 2025 eine besondere Bedeutung zu. Er markiert keinen formalen Abschluss, sondern den Beginn eines legislativen Prozesses, der 2026 noch Bundestag und Bundesrat durchlaufen muss. Erst mit deren Zustimmung kann das neue Vorsorgemodell in Kraft treten, aktuell ist ein Start für Anfang 2027 vorgesehen. Gerade diese offene Phase verleiht dem Entwurf politische und gesellschaftliche Sprengkraft: Er legt den Grundstein für ein neues Vorsorgeverständnis, zwingt aber zugleich zur öffentlichen Debatte darüber, wie viel Risiko, Verantwortung und Freiheit der Einzelne künftig tragen soll.

Inhaltlich soll sich die private Altersvorsorge grundlegend verändern. Vorgesehen ist der Abschied von komplexen, kostenintensiven Garantieprodukten hin zu klar strukturierten, kapitalmarktorientierten Vorsorgelösungen, insbesondere über Fonds und ETFs. Staatliche Förderung soll einfacher, transparenter und gezielter wirken, während Kostenbegrenzungen und ein standardisiertes Basisprodukt Orientierung schaffen sollen. Zugleich ist eine größere Flexibilität bei Ein- und Auszahlungen geplant, um veränderten Lebensläufen Rechnung zu tragen. Besonders bedeutsam ist die Möglichkeit, bestehende Riester-Verträge in das neue System zu überführen – ein deutliches Signal, dass es nicht um ein Nebeneinander alter und neuer Strukturen geht, sondern um einen echten Systemwechsel.

Aus juristischer Sicht, so die Einschätzung von Dr. Thomas Schulte, ist dieser Gesetzentwurf ein doppeltes Bekenntnis: zum einen zur Notwendigkeit kapitalmarktnaher Vorsorge, zum anderen zur Einsicht, dass der Staat künftig stärker über Rahmenbedingungen statt Ergebnisgarantien steuern will. Genau darin liegt die Herausforderung. Denn je mehr Freiheit das System eröffnet, desto höher werden die Anforderungen an Transparenz, Aufklärung und rechtliche Absicherung. Die Reform zwingt damit nicht nur Anbieter und Vermittler zu neuen Standards, sondern auch Gesetzgeber und Aufsicht, Haftungs- und Informationspflichten neu zu justieren.

Ökonomisch betrachtet, wie Dr. Peter Riedi betont, ist dieser Schritt folgerichtig. Ein Vorsorgesystem, das reale Renditen ermöglichen will, muss den Kapitalmarkt einbeziehen. Politisch und rechtlich bleibt jedoch offen, wie der Gesetzgeber den Spagat zwischen Renditechancen und sozialer Absicherung ausgestalten wird. Die parlamentarischen Beratungen 2026 werden deshalb entscheidend sein. Sie werden zeigen, ob aus dem Gesetzentwurf ein tragfähiger Ordnungsrahmen entsteht – oder ob die Reform an den gleichen Komplexitäten scheitert, die sie eigentlich überwinden will.

Mehr Rendite, weniger Garantien – öffnet die Reform den Weg in die Freiheit oder in neue Risiken?

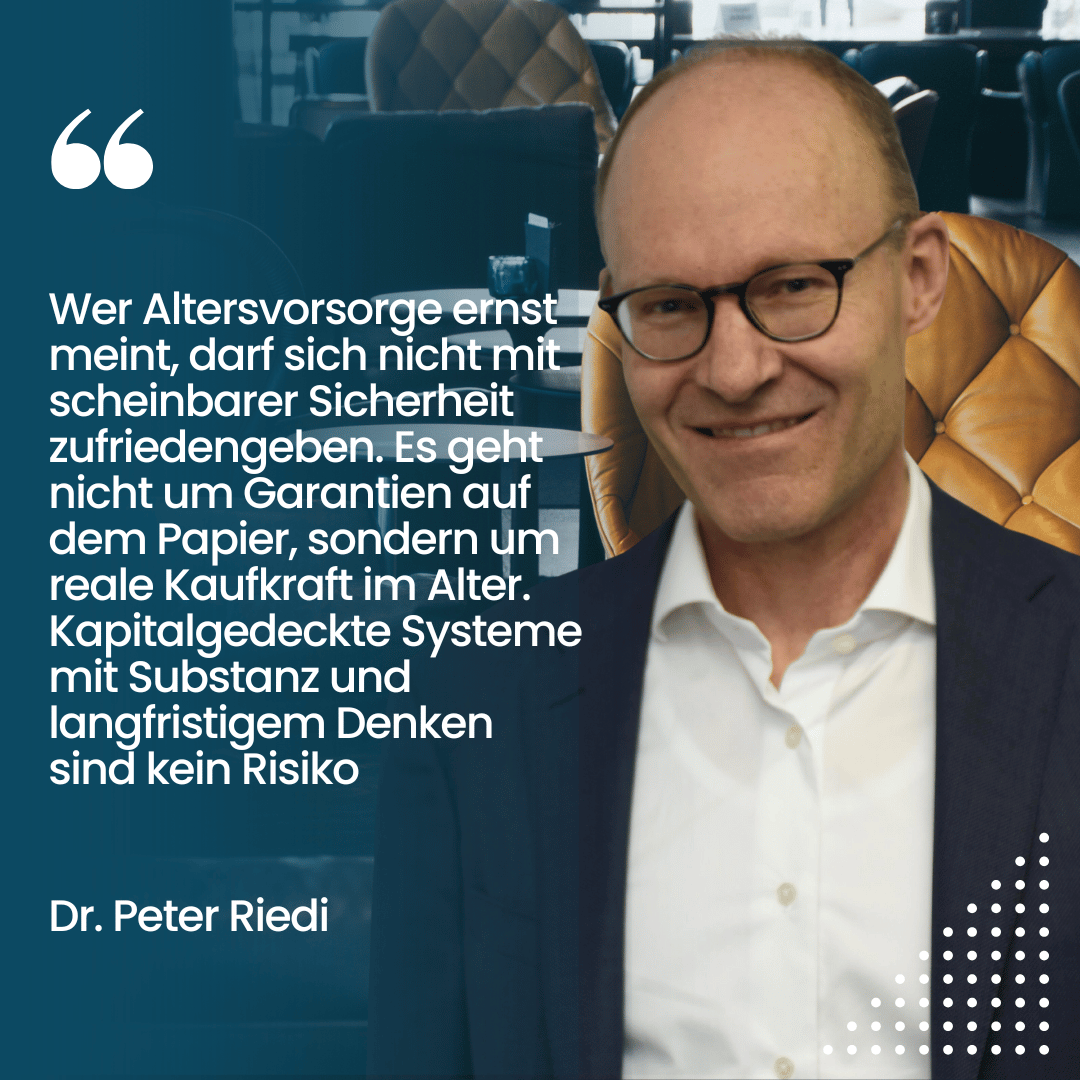

Der deutsche Gesetzentwurf zur Reform der privaten Altersvorsorge ist vor diesem Hintergrund mehr als ein nationales Projekt. Er ist Teil einer europäischen Antwort auf eine neue Realität. Die geplanten Regelungen sollen renditeorientiertes Investieren ermöglichen, staatlich flankiert und zugleich transparenter gestaltet. Besonders die Abkehr von starren Garantieversprechen markiert einen Wendepunkt. Garantien hätten in Niedrigzinsphasen Sicherheit suggeriert, aber reale Verluste produziert, so Riedi. Langfristige Kapitalmarktinvestments seien historisch betrachtet die einzige Anlageform, die systematisch oberhalb der Inflationsrate gewachsen sei.

Juristisch betrachtet ist diese Öffnung jedoch kein Selbstläufer. Schulte weist darauf hin, dass mit wachsender Freiheit auch die Verantwortung steigt – für den Gesetzgeber, für Anbieter und für Verbraucher. Kapitalmarktorientierte Vorsorge erfordere klare Informationspflichten, verständliche Kostenstrukturen und saubere Haftungsregeln. Andernfalls drohe eine neue Schieflage: Wer informiert ist, profitiert – wer es nicht ist, trägt Risiken, die er nicht überblickt. Die Reform zwinge daher zu einer Neubewertung von Beratungspflichten, Dokumentationsstandards und Verbraucherschutz.

Inflation, reale Werte und die Rückkehr der Substanz

Ein zentraler Antrieb der Reformdebatte ist die Inflation. In den Jahren 2021 bis 2023 lag sie im Euroraum zeitweise bei über fünf Prozent. Für Riedi ist klar: Nominale Sicherheit ohne Inflationsschutz ist ein Trugbild. Altersvorsorge müsse reale Kaufkraft sichern, nicht nur Zahlen auf dem Papier liefern. Deshalb gewinnen Sachwerte, produktive Kapitalanlagen und reale Vermögensanker an Bedeutung. Edelmetalle, breit gestreute Beteiligungen an der Realwirtschaft und langfristige Kapitalmarktstrategien seien keine Spekulation, sondern ein rationaler Schutzmechanismus.

Diese ökonomische Logik kollidiert jedoch mit tief verankerten Sicherheitsvorstellungen, insbesondere im DACH-Raum. Hier setzt Schulte an. Rechtlich sei Altersvorsorge immer auch ein Vertrauensverhältnis. Wenn der Staat den Bürger stärker in die Eigenverantwortung entlässt, müsse er zugleich sicherstellen, dass diese Verantwortung erfüllbar ist. Transparenz sei keine freiwillige Leistung, sondern eine Voraussetzung für Systemakzeptanz. Die Reform dürfe nicht dazu führen, dass Risiken lediglich privatisiert werden, während Gewinne kollektiv erhofft bleiben.

Verschobene Verantwortung – neue Rolle des Einzelnen

Mit der Reform verschiebt sich die Rolle des Einzelnen spürbar. Der Staat setzt Rahmenbedingungen, fördert und strukturiert, zieht sich aber aus der Ergebnisgarantie zurück. Für viele Bürger ist das ungewohnt. Finanzbildung, langfristiges Denken und die Fähigkeit, Risiken einzuordnen, werden zu Schlüsselkompetenzen. Riedi sieht darin eine Chance: Wer frühzeitig investiert und breit streut, kann vom Zinseszinseffekt profitieren – gerade über Jahrzehnte.

Schulte hingegen mahnt zur Vorsicht. Nicht jeder Bürger habe die gleiche Ausgangslage, nicht jeder könne Risiken gleich tragen. Je stärker Altersvorsorge individualisiert wird, desto größer werde die Verantwortung des Gesetzgebers, Mindeststandards zu definieren. Andernfalls drohe eine neue soziale Spaltung – nicht zwischen Arm und Reich, sondern zwischen Informierten und Überforderten.

DACH-Perspektive: Vorbild oder Warnsignal?

Die deutsche Reform wird in Österreich und der Schweiz aufmerksam beobachtet. Beide Länder stehen vor ähnlichen Herausforderungen, auch wenn ihre Systeme robuster erscheinen. Doch auch dort steigen Kosten, sinken reale Renditen und wächst der Druck auf umlagefinanzierte Elemente. Der deutsche Weg könnte zum Referenzmodell werden – oder als Warnsignal dienen, wie sensibel der Übergang von kollektivem Risikoausgleich zu individueller Kapitalmarktvorsorge ist.

2026 – Mammutaufgabe oder Paradigmenwechsel?

Am Ende verdichtet sich die Frage: Steht die DACH-Region vor einer Mammutaufgabe – oder vor einem längst überfälligen Paradigmenwechsel? Die Antwort liegt wohl dazwischen. Ökonomisch ist die stärkere Kapitaldeckung notwendig. Juristisch ist sie riskant, wenn sie nicht sauber begleitet wird. Gesellschaftlich ist sie unvermeidlich, wenn Generationengerechtigkeit gewahrt bleiben soll.

Dr. Peter Riedi und Dr. Thomas Schulte kommen aus unterschiedlichen Disziplinen, treffen sich aber in einem Punkt: Altersvorsorge darf nicht länger auf Illusionen beruhen. Sie muss realwertorientiert, transparent und verständlich sein. Die Reformen der kommenden Jahre entscheiden darüber, ob Altersvorsorge im DACH-Raum zur Quelle neuer Unsicherheit wird – oder zur Grundlage eines neuen, ehrlicheren Gesellschaftsvertrags.