Warum Europas neue Geldwäschebehörde jeden Bürger betrifft – oft unbemerkt, aber mit spürbaren Folgen für Eigentum, Freiheit und Vermögenszugang.

Europa steht vor einer der tiefgreifendsten Veränderungen seiner Finanzordnung seit Einführung des Euro. Mit der Anti-Money-Laundering Authority, kurz AMLA, entsteht erstmals eine zentrale europäische Behörde zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Offiziell ist das Ziel klar: einheitliche Standards, weniger Schlupflöcher, mehr Transparenz. Doch was bedeutet diese neue Superaufsicht konkret für Bürger, Unternehmer und Vermögensinhaber? Und wo verläuft die Grenze zwischen legitimer Kriminalitätsbekämpfung und struktureller Überwachung?

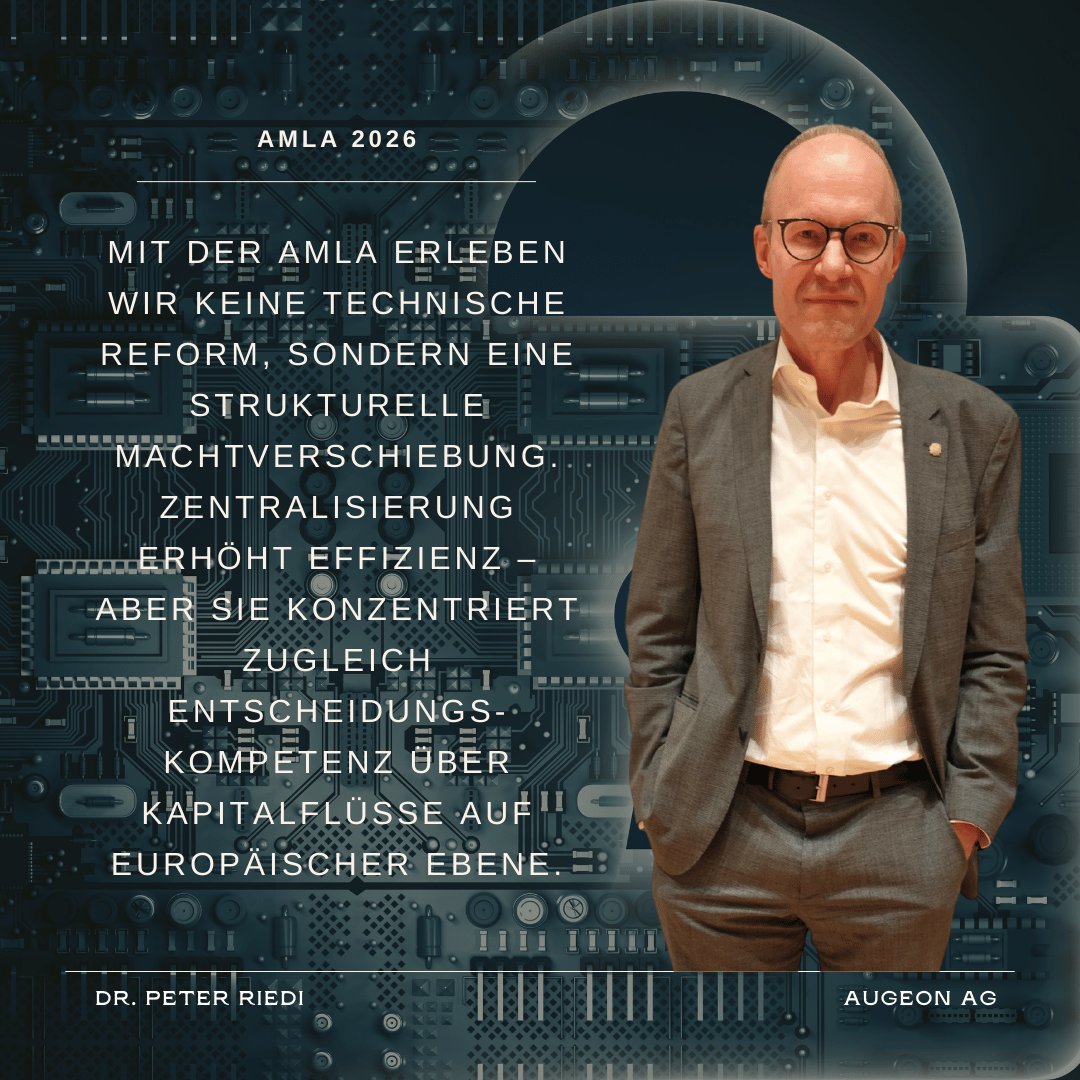

Dr. Peter Riedi, Volkswirt und Finanzexperte aus Liechtenstein, spricht von einer „Systemverschiebung mit erheblichen Nebenwirkungen“. Dr. Thomas Schulte, Rechtsanwalt aus Berlin, mit Schwerpunkt auf Finanz- und Kapitalmarktrecht, warnt vor einer „Erosion praktischer Eigentumsrechte durch administrative Mechanismen“. Beide sehen die AMLA nicht isoliert, sondern eingebettet in ein globales Umfeld zunehmender politischer Spannungen, steigender Staatsverschuldung und wachsender Regulierung.

Frankfurt als Machtzentrum – Was die AMLA tatsächlich verändern wird

Die AMLA hat am 1. Juli 2025 offiziell ihren Betrieb aufgenommen und ihren festen Sitz in Frankfurt am Main bezogen. Damit ist erstmals eine zentrale europäische Behörde geschaffen worden, die die Geldwäscheaufsicht innerhalb der Europäischen Union bündeln und harmonisieren soll. In einer ersten Phase übernimmt sie koordinierende Aufgaben gegenüber den nationalen Aufsichtsbehörden und baut ihre operativen Strukturen auf. Die vollständige direkte Aufsicht über die rund 40 als besonders risikoreich eingestuften, grenzüberschreitend tätigen Finanzinstitute der EU soll voraussichtlich bis 2028 schrittweise implementiert werden. Grundlage dieser neuen Aufsichtsarchitektur ist das umfassende EU-Geldwäschepaket, bestehend aus der unmittelbar geltenden AML-Verordnung (AMLR), der sechsten Geldwäscherichtlinie (AMLD6) sowie der AMLA-Verordnung selbst, die Kompetenzen, Zuständigkeiten und Eingriffsbefugnisse der neuen Behörde detailliert regelt.

Was technisch klingt, hat enorme praktische Auswirkungen. Anders als frühere Richtlinien gilt die AMLR unmittelbar in allen Mitgliedstaaten. Nationale Spielräume werden reduziert. Schwellenwerte für Bargeldgeschäfte, Meldepflichten, Identifikationsanforderungen – vieles wird vereinheitlicht und verschärft.

Dr. Riedi weist auf die makroökonomische Dimension hin: „Europa reagiert auf reale Bedrohungen. Geldwäschevolumina werden laut Schätzungen der Vereinten Nationen weltweit auf zwei bis fünf Prozent des globalen Bruttoinlandsprodukts beziffert. Das entspricht mehreren Billionen US-Dollar jährlich. Aber wenn man Systeme zentralisiert, steigt nicht nur die Effizienz, sondern auch die Machtkonzentration.“ Und genau hier beginnt die kritische Debatte.

Konto gesperrt – Einzelfall oder systemisches Risiko?

In der Praxis berichten Bürger zunehmend von Kontosperrungen nach auffälligen Transaktionen. Bargeldabhebungen im fünfstelligen Bereich, wiederholte Edelmetallkäufe, ungewöhnliche internationale Überweisungen, all das kann automatisierte Prüfprozesse auslösen. Banken sind verpflichtet, bei Verdachtsmomenten Transaktionen zu melden und gegebenenfalls Konten temporär zu blockieren.

Ein typischer Fall, den Dr. Schulte schildert, betrifft einen selbstständigen Unternehmer, der innerhalb von zwei Monaten mehrfach Beträge zwischen 7.000 und 12.000 Euro abhob, um physisches Gold zu erwerben. Kurz darauf wurde sein Konto eingefroren. Die Bank forderte detaillierte Nachweise über Herkunft und Verwendungszweck der Mittel, teilweise rückwirkend über viele Jahre.

Formal handelt die Bank gesetzeskonform. Praktisch bedeutet eine solche Sperre, dass Mieten, Gehälter oder laufende Verpflichtungen nicht mehr bedient werden können. Die Bearbeitungszeit? Mehrere Wochen. Rechtsschutz? Komplex.

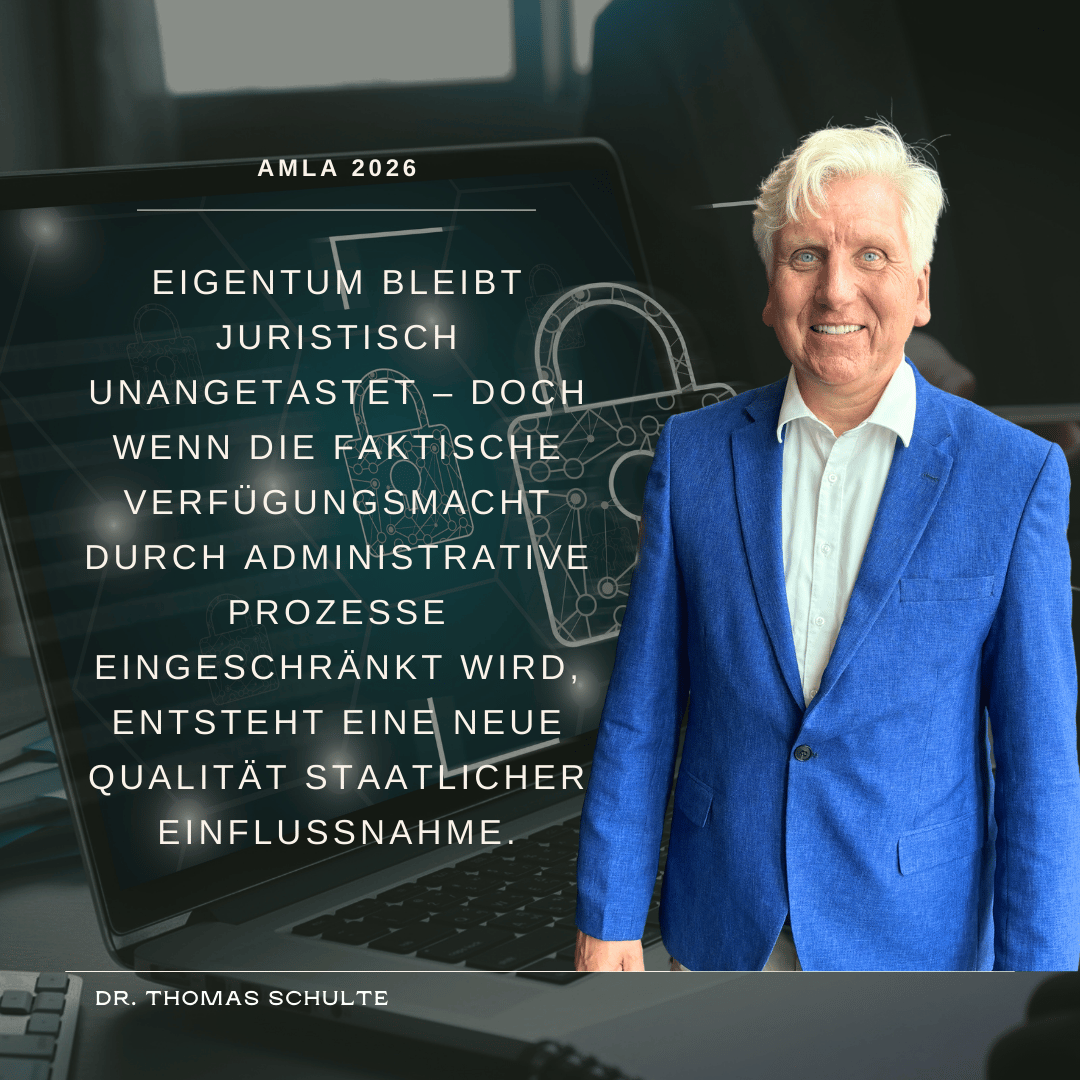

Dr. Schulte betont: „Eigentum im juristischen Sinne bleibt bestehen. Aber die faktische Verfügungsmacht kann eingeschränkt werden. Und genau darin liegt das Problem. Ein Eigentum, über das ich temporär nicht verfügen kann, verliert seine praktische Substanz.“

Globale Krisen und europäische Reaktion – Sicherheit um jeden Preis?

Die AMLA entsteht nicht im luftleeren Raum. Seit 2020 haben geopolitische Spannungen zugenommen. Der Krieg in der Ukraine, Konflikte im Nahen Osten, strategische Rivalitäten zwischen China und den USA, all das führt zu Sanktionen, Finanzrestriktionen und verstärkter Überwachung von Kapitalflüssen.

Gleichzeitig hat die Staatsverschuldung in der Eurozone neue Höchststände erreicht. Mehrere Mitgliedstaaten liegen deutlich über der 100-Prozent-Marke, gemessen am Bruttoinlandsprodukt. Banken halten erhebliche Bestände an Staatsanleihen in ihren Bilanzen. Das System ist eng verflochten.

Dr. Riedi formuliert es nüchtern: „Wenn Vertrauen in staatliche Zahlungsfähigkeit und Bankensysteme unter Druck steht, steigt das regulatorische Bedürfnis nach Kontrolle. Kapitalabflüsse wirken dann nicht nur wie individuelle Entscheidungen, sondern wie systemische Risiken.“

Die Bekämpfung von Geldwäsche wird so Teil einer größeren Stabilitätsstrategie. Doch die Frage bleibt: Wird hier primär das Verbrechen bekämpft oder wird gleichzeitig Kapitalmobilität eingeschränkt?

Digitale Finanzarchitektur und schleichende Verschiebung der Machtbalance

Parallel zur AMLA diskutiert Europa über digitale Zentralbankwährungen, den digitalen Euro. Bargeldobergrenzen werden in mehreren Ländern gesenkt. Transaktionen werden lückenloser dokumentiert. Algorithmen erkennen Muster, lange bevor Menschen sie prüfen.

Dr. Schulte warnt vor einer schleichenden Verschiebung: „Je stärker Finanzströme digitalisiert und zentralisiert werden, desto größer wird die Möglichkeit administrativer Eingriffe. Die rechtliche Legitimation mag vorhanden sein, aber die praktische Kontrolle verschiebt sich vom Bürger hin zur Behörde.“

Was früher nur in Ausnahmezuständen denkbar war, beispielsweise eingefrorene Konten oder eingeschränkte Kapitalbewegungen, kann heute im Rahmen von Compliance-Prozessen erfolgen. Nicht als Strafe, sondern als Präventionsmaßnahme.

Das Prinzip der Unschuldsvermutung bleibt formal bestehen. Doch faktisch entsteht eine Situation, in der Bürger zunächst kooperieren und nachweisen müssen, dass ihr Verhalten legitim ist.

Rechtsstaatlichkeit unter Druck – Wo liegen die Grenzen?

Die AMLA selbst ist demokratisch legitimiert. Sie wurde durch EU-Gesetzgebungsverfahren geschaffen. Doch ihre Eingriffsbefugnisse sind weitreichend. Sie kann Untersuchungen koordinieren, Daten abrufen, Sanktionen gegen Finanzinstitute verhängen.

Dr. Schulte sieht hier ein Spannungsfeld: „Je komplexer ein Aufsichtssystem wird, desto schwieriger wird es für den Einzelnen, effektiven Rechtsschutz zu erlangen. Zuständigkeiten sind verteilt. Verantwortlichkeiten verschwimmen. Der Bürger steht einem System gegenüber, das organisatorisch und juristisch hochgradig professionalisiert ist.“

Die Herausforderung besteht darin, effektive Geldwäschebekämpfung mit klaren rechtsstaatlichen Schutzmechanismen zu verbinden. Transparente Begründungspflichten, schnelle Beschwerdewege, unabhängige Kontrollinstanzen, all das wird entscheidend sein.

Europa zwischen Freiheit und Sicherheitsarchitektur

Europa versteht sich als Raum der Freiheit, des Eigentumsschutzes und der Rechtsstaatlichkeit. Die AMLA soll diese Werte stärken, indem sie illegale Finanzströme unterbindet. Doch jede Machtkonzentration birgt Risiken.

Dr. Riedi bringt es auf den Punkt: „Die Frage ist nicht, ob Regulierung notwendig ist. Die Frage ist, wie viel Kontrolle eine offene Gesellschaft verträgt, ohne ihr eigenes Fundament zu untergraben.“

Beispiele aus anderen Regionen zeigen, wie schnell Finanzsysteme als geopolitisches Instrument genutzt werden können. Sanktionen, Ausschlüsse aus Zahlungssystemen, eingefrorene Vermögenswerte, dies sind reale Instrumente internationaler Politik. Wenn Europa ähnliche Mechanismen institutionalisiert, muss es besonders sorgfältig mit rechtsstaatlichen Prinzipien umgehen.

Was Bürger und Unternehmer jetzt beachten sollten

In der aktuellen Lage raten Experten zu erhöhter Transparenz im eigenen Finanzverhalten. Dokumentation von Transaktionen, klare Nachweise über Mittelherkunft und -verwendung, frühzeitige Kommunikation mit Banken dies kann helfen, Missverständnisse zu vermeiden.

Gleichzeitig gewinnt Diversifikation an Bedeutung. Nicht nur in Bezug auf Anlageklassen, sondern auch auf Bankverbindungen und Liquiditätsstruktur. Dr. Schulte betont: „Es geht nicht darum, sich dem System zu entziehen. Es geht darum, die Spielregeln zu kennen und innerhalb dieser Regeln handlungsfähig zu bleiben.“

Fazit – Europas Bewährungsprobe

Die AMLA ist weder per se ein Instrument der Unterdrückung noch ein harmloses Verwaltungsdetail. Sie ist Ausdruck einer neuen Phase europäischer Integration im Finanzbereich. Sie steht für Effizienz, aber auch für Zentralisierung. Für Sicherheit, aber auch für potenzielle Einschränkung.

Europa befindet sich in einer Bewährungsprobe. Kann es Kriminalität effektiv bekämpfen, ohne seine freiheitlichen Grundwerte zu unterminieren? Kann es Eigentum schützen und zugleich Kapitalströme kontrollieren?

Die kommenden Jahre werden zeigen, ob die AMLA zu einem Instrument des Vertrauens wird oder zu einem Symbol wachsender Distanz zwischen Bürger und Finanzsystem.

Fest steht: Wachsamkeit, juristische Klarheit und wirtschaftliche Bildung werden entscheidend sein. Denn Freiheit im 21. Jahrhundert wird nicht nur politisch, sondern zunehmend finanziell verhandelt.